A. Wozu ein weiteres Volksbegehren?

Die Empörung unter der Bevölkerung ob der galoppierenden Inflation ist denkbar groß. Die Inflationsrate im November 2022 laut Statistik Austria: 10,6 Prozent.

Während Bundesregierung und Landesregierungen Maßnahmen gegen die Auswirkungen der Inflation auf das tägliche Leben der Menschen, deren etwaige längerfristige Wirksamkeit ich nicht beurteilen möchte, trafen und des Weiteren die Europäische Zentralbank (EZB) magere Placebo – Leitzinserhöhungen von bisher 2,5 Prozent, wo doch eine solche von fünf und sechs Prozent eher angebracht wäre, vorsieht, blieb aber die inzwischen gar nicht mehr schleichende Enteignung unserer Sparguthaben völlig unberücksichtigt!

Warum aber dies? Selbst hohe Inflationsraten sind auch in Österreich nichts Neues: Beispielsweise lag im Jahr 1974 der Verbraucherpreisindex (die Inflationsrate) bei 9,7 Prozent „per annum“ und sogar bei 10,2 Prozent im Juni des gleichen Jahres.

Aber damals hatten wir noch unseren Schilling („Alpendollar“ liebevoll genannt), die Regierung Kreisky/Androsch sowie einer unter der Leitung des ehemaligen ÖVP-Finanzministers, Stephan Koren, wirklich unabhängigen Österreichischen Nationalbank, die energisch dagegen steuerte, worauf in den Jahren zwischen 1975 – 1978 Nominalzinsen fast in der gleichen Höhe wie die jeweiligen Inflationsraten auf täglich fällige und sogar darüber hinaus auf gebundene Spareinlagen gewährt wurden.

Der Nominalzinssatz auf täglich fällige Sparguthaben lag im Dezember 1974 bei satten fünf(!) Prozent, für die gebundenen Spareinlagen war er dann dementsprechend höher.

Da die Inflationsraten in all diesen Jahren nicht immer gleich hoch waren, konnten sich die Sparer über Realzinsgewinne (Sparzinsen minus Inflationsrate) von mehreren Prozentpunkten erfreuen.

2022 – ungefähr 50 Jahre später – steuern wir wieder auf eine Inflationsrate historischen Ausmaßes zu. Eine zweistellige Inflationsrate wurde bereits im September erreicht.

Laut Auskunft der Oesterreichischen Nationalbank betrug noch im Frühsommer 2022 der Zinssatz für täglich fällige Spareinlagen wie auch für solche mit einer zweijährigen Bindung(!) dürftige 0,1 Prozent p.a.. Ein Fünfzigstel des Wertes von 1974.

Aktuell nach der neuesten Leitzinserhöhung durch die EZB auf nunmehr mehr als zwei Prozent werden für die täglich fälligen Spareinlagen zwischen 0,01 und 0,36 Prozent, mit einer Laufzeit von einem Jahr bis zu 1,3 Prozent sowie zwischen drei und sechs Jahren nicht mehr als 1,9 Prozent gewährt.

Dies kommt immer noch einer kalten Enteignung der Sparguthaben gleich!

Daher hat der gemeinnützige 5-Sterne-für-Österreich-Verein beim Bundesministerium für Inneres einen Antrag zum Einleiten eines Volksbegehrens „Rettung unserer Sparbücher“ eingebracht.

Text des geplanten Volksbegehrens:

Forderung der 5-Sterne-für-Österreich bezüglich einer Ergänzung zum Bundesgesetz über das Bankwesen § 32: Die öffentliche Hand subventioniert die jeweiligen Sparguthaben österreichischer Staatsbürger sowie gemeinnütziger Vereine des Landes bis zu € 50.000,– mit bis zur Hälfte der jährlichen Inflationsrate des Vorjahres (KESt.-frei) als Abgeltung der jährlichen Inflation. Und zwar durch das Einrichten eines eigenen Sparbuchkontos, Sparbuch „Austria A“.

Dieses sehr günstige Sparangebot, Sparbuch „Austria A“, gilt auch für alle gemeinnützigen Vereine und Organisationen des Landes. Die meisten gemeinnützigen Organisationen haben nämlich die Rechtsform eines Vereines gewählt.

Wenn Sie daher einen solchen Verein oder eine solche Organisation unterstützen oder dort sogar mitarbeiten, dann haben Sie einen weiteren Grund, eine Unterstützungserklärung abzugeben bzw. andere dazu zu ermuntern.

B. Warum müssen unsere Sparbücher gerettet werden? Zehn Antworten darauf!

1. Warum kann die Europäische Zentralbank (EZB) die Leitzinsen – und damit verbunden die Sparzinsen – nicht massiv anheben, wenn man von verhaltenen Schritten absieht?

a. Höhere Zinsen für Staatsanleihen brächten Athen, Paris und Rom unter einen enormen Druck, würden die Leitzinsen massiv erhöht werden. Vielen Eurostaaten – vor allem den Südstaaten (und dazu zählt auch Frankreich) – kämen hohe Zins-sätze der EZB mittel- und langfristig teuer zu stehen. Sie könnten sich diese einfach nicht mehr leisten. Dies wissen auch Madame Lagarde und ihre EZB!

b. Die EZB ist daher nur allzu bereit, auch sehr hohe Inflationsraten zuzulassen. Es bleibt ihr eigentlich gar nichts anderes mehr übrig. Die steigende Verschuldung der finanzschwachen Südstaaten im Euro-Raum und ihre günstige Refinanzierung durch eine Niedrigzinspolitik der EZB verbietet eine massive(!) Anhebung der Leitzinsen, um einer galoppierenden Inflation zu begegnen. Dies führe nämlich – zumindest mittel- und langfristig – direkt zu einem finanziellen Kollaps finanzmaroder Staaten!

c. Die FED (Notenbank der USA) hat die Leitzinsen auf 3,5 Prozent erhöht – und zwar bei einer gegebenen Inflationsrate von 6,3 Prozent. Auf den Euro-Raum umgelegt hieße dies, dass bei einer durchschnittlichen Inflationsrate von zehn Prozent die Leitzinsen auf 5,5 Prozent angehoben werden müssten.

d. Wenn aber die EZB die Zinssätze wie in den Siebziger Jahren anhebt, um die Inflation zu bekämpfen, dann führe dies auch zu einem Bankrott von Zombie-Firmen, Schattenbanken und Institutionen.

e. Es verstärkt sich daher der Eindruck, dass die EZB mit ihrer Niedrigzinspolitik bewusst die Verarmung breiter Bevölkerungsschichten in der EU in Kauf nimmt, um marode EU-Staaten vor dem Staatsbankrott zu retten.

f. Hinzu kommt, dass die exorbitant hohen Inflationsraten ein probates Mittel bilden, die Schulden mit Zauberhand verschwinden zu lassen.. Die EZB entfernt sich damit immer mehr vom Prinzip der Preis- bzw. Geldwertstabilität. Die Geldwertstabilität bildete einmal eine der zentralen Aufgaben der EZB.

2. Wer ist an der galoppierenden Inflation schuld: Putin oder Lagarde?

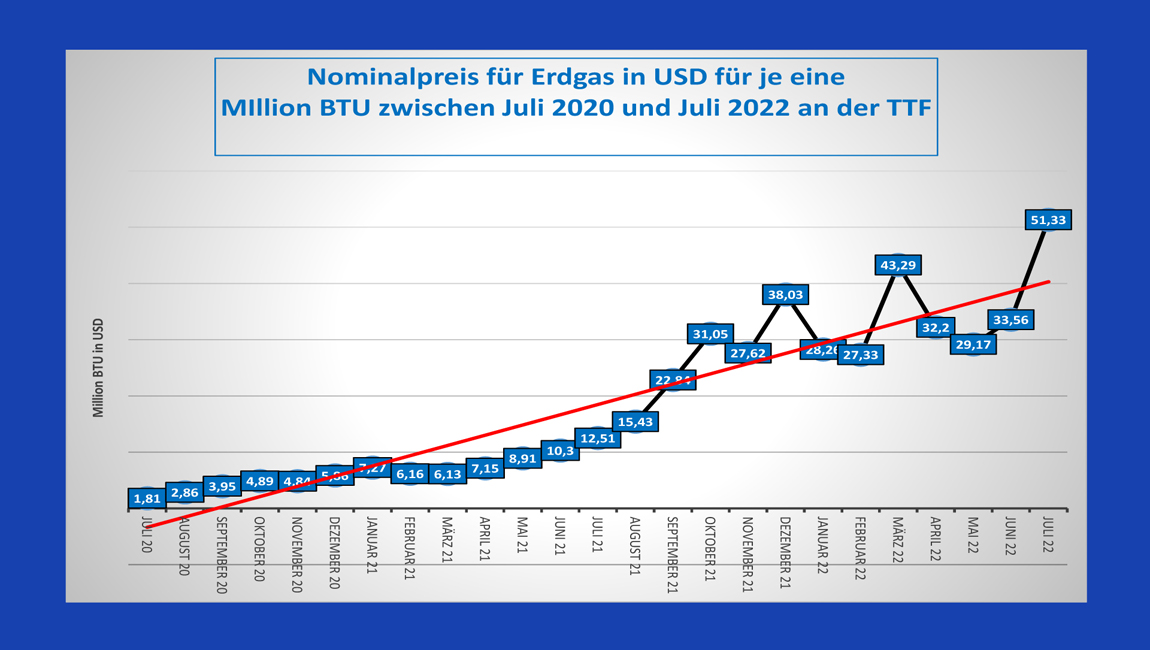

Der Einfluss Putins auf die Inflation kann am Beispiel der Entwicklung der Preise für Adhoc-Einkäufe von Erdgas auf den internationalen Spotmärkten in den letzten zwei Jahren sinnfällig demonstriert werden. Solche kurzfristigen Einkäufe mussten vor allem beim Ausfall russischen Erdgases getätigt werden.

• Man muss sich das einmal vorstellen: Die Adhoc-Gaspreise sind in diesem Zeitraum um das Zehnfache und mehr gestiegen. Eine kleine Umrechnung in Prozent gefällig: stolze 1.000 Prozent.

• Anfänglich – und zwar verglichen mit der explosionsartigen Steigerung im Laufe des Jahres 2022 – war noch ein relativ „moderater“ Anstieg zu beobachten. Allerdings betrug bereits damals der Preisanstieg deutlich mehr als zweihundert Prozent.

• Völlig saisonunabhängig kam es dann zu einem Preisanstieg von fünfhundert Prozent. Danach verfiel wieder der Gaspreis – und zwar bis unmittelbar vor dem russischen Angriff auf die Ukraine im Februar 2022.

• Der durch Putin entfesselte Gaskrieg kann aber nur 40 Prozent des Preisanstieges statistisch erklären, wie die Berechnungen auf der Basis linearer Trendgleichungen ergaben. Der überwiegende Anteil ging nämlich auf das Konto westlicher Unternehmen mit ihren unverantwortlichen Preisspekulationen.

Wieviel an der Inflation ist aber dem schwachen Euro geschuldet? Ein Blick zeigt uns das Erstarken des Schweizer Franken. Lag im Jahr 2013 noch das Verhältnis des Euro zum Schweizer Franken bei 1:1,2. Für einen Euro erhielt man damals 1,2 CHF, 2022 wurde nahezu eine Parität erreicht.

Ein starker Franken bewirkt, dass die importierten Güter (vor allem Energie) sowie importierte Dienstleistungen billiger werden.

Die Folge ist aber eine Inflationsrate, die sich sehen lassen kann: nur drei Prozent! Zum Vergleich dazu lag die durchschnittliche Inflationsrate im EU-Raum bei 9,9 Prozent. Wäre es daher falsch, für die Differenz von fast sieben Prozent die EZB mit ihrer mörderischen Währungspolitik verantwortlich zu machen?

3. Welche Auswirkungen haben Realzinsverluste von zwei, fünf und acht Prozent auf die Sparguthaben?

Die Europäische Zentralbank (EZB) strebte bis vor zwei Jahren eine Inflationsrate von zwei Prozent an.

Selbst diese an sich moderate Inflationsrate führte aber in den letzten zehn Jahren bei einer faktischen Nullzinspolitik der EZB zu einem Kaufkraftverlust von 18 Prozent.

Mit anderen Worten: 2021 habe ich verglichen mit 2011 für 100 Euro nur mehr Waren und Dienstleistungen im Wert von 82 Euro erhalten.

Mit dieser Politik der EZB werden vor allem die „kleinen“ Leute bestraft, die nicht auf andere Sparformen ausweichen können!

Die nunmehr folgende Aufstellung vermittelt eindrucksvoll die Kaufkraftverluste bei zwei, fünf und acht Prozent jährlicher Inflation: Wieviel sind 100 Euro nach zehn oder zwanzig Jahren noch wert?

Dabei erweist sich eine durchschnittliche jährliche Inflationsrate von acht Prozent – bei einer gegebenen Niedrigzinspolitik der EZB – als ein Brandbeschleuniger ersten Grades: Halbierung der Sparguthaben innerhalb von nur zehn Jahren!

Mit welchen Zinsverlusten müssen derzeit die Sparer rechnen? Im Oktober 2022 lagen die Realzinsen (nominale Sparzinsen minus Inflationsrate) – je nach Bindungsdauer verschieden – zwischen neun und fast elf Prozent.

4. Ist die Inflation von Dauer?

Die Parallelen mit den 1970er Jahren sind nämlich nicht mehr zu übersehen:

Bereits zehn Jahre vor dem „Ölschock“ haben der Vietnamkrieg und die exzessiven Sozialprogramme der Regierung Lyndon B. Johnson einen enormen Finanzierungsbedarf entwickelt. Daher wurde auf die amerikanische Notenbank, Federal Reserve System (FED), ein gewaltiger Druck ausgeübt, damit die Leitzinsen niedrig blieben.

Auch heute – mehr als fünfzig Jahre später – ist die Verschuldung in den USA enorm. Zwischen 2019 und 2021 ist in den USA die Staatsschuldenquote um 24 Prozent – von 109 Prozent 2019 auf 133 Prozent des BIP 2021 – gestiegen. Am stärksten in allen 16 von uns untersuchten Ländern.

Damit ist aber noch nicht die neuerliche Verschuldung im heurigen Jahr – 2022 – im Zuge es Ukraine-Krieges angesprochen.

Während damals die FED ungefähr zehn Jahre brauchte, um die Inflation durch eine nachhaltige Erhöhung der Leitzinsen wieder auf einen stabilitätskonformen Wert zu drücken, haben in Europa die Deutsche Bundesbank, aber auch die Österreichische Nationalbank prompt mit einer deutlichen Erhöhung der Leitzinsen – und damit verbunden der Sparzinsen – reagiert. So betrugen 1974 die Sparzinsen stolze fünf Prozent p.a. auf täglich fällige Spareinlagen, bei einer gegebenen Inflationsrate von 9,7 %.

Die hohen Sparzinsen sicherten dann in den 1980er Jahren täglich fällige Spareinlagen vor Kaufkraftverlusten ab und bescherten Realzinsgewinne auf längerfristig gebundene Sparguthaben.

Allerdings währte die hohe Inflation in Österreich mehr als zehn Jahre, von 1970 – 1982, mit jährlichen Inflationsraten zwischen fünf und fast zehn Prozent.

Die Folgen einer solchen restriktiven Geldpolitik durch die Nationalbanken sollen aber auch nicht verschwiegen werden. Es kam damals zu einem massiven Wirtschaftseinbruch, der erst Jahre später wieder aufgeholt wurde.

Die Inflation wurde aber auf Kosten einer Rezession (Rückgang der nationalen Wirtschaftsleistung), die uns wiederum droht, besiegt.

Aber damals wurden die Sparer geschützt, was aber diesmal nicht mehr der Fall sein wird!

Ein allfälliger Vergleich mit den Siebziger Jahren lehrt uns auch, dass die Inflation gekommen ist, um zu bleiben. Für das nächste Jahr wird eine Inflationsrate um die acht Prozent prognostiziert.

Es bestehen daher durchaus Parallelen mit den Siebziger Jahren. Die heutige Situation ist aber ungleich brisanter, weil multipolar: Die damalige Ölkrise wurde durch einzelne, nur wenige geopolitische Schocks ausgelöst. Heute sind wir mit einer Corona-Pandemie, einer Energiekrise, dem Klimawandel, den Störungen im globalen Handel, dem Krieg in der Ukraine und einer galoppierenden Inflation konfrontiert.

5. Warum brauchen wir gesicherte Sparguthaben?

Eine solche dringend notwendige Maßnahme wie die „Rettung unserer Sparbücher“ wäre für Alt und Jung ein attraktives Angebot, um fürs Alter und für Eventualitäten des Lebens vorzusorgen. Ein „Notgroschen“ sozusagen. Es darf auch nicht vergessen werden, dass sehr viele Menschen in unserem Land bereits etwas größere Anschaffungen wie eine Waschmaschine beispielsweise nicht mehr aus den laufenden Einkommen (Gehalt, Lohn oder Pension) finanzieren können. Jüngere können sich dann vielleicht verschulden. Aber die Alten?

Es wird ja noch so weit kommen, dass sich die Oma ihr eigenes Begräbnis nicht mehr finanzieren kann!

Von den Jungen wird vielfach der Einwand vorgebracht, dass sie ohnehin über keinerlei Ersparnisse verfügen und daher ein solcher Vorschlag ins Leere ziele. Dabei wird aber völlig übersehen, dass sie oft von den älteren Generationen alimentiert werden. Eine solche kalte Enteignung privater Sparguthaben würde dann diesen Geldfluss versiegen lassen.

6. Warum wird vom Staat der verfassungsrechtliche Schutz privater Sparguthaben nicht garantiert?

Die österreichische Bundesverfassung gewährleistet in Artikel 5 des Staatsgrundgesetzes über die allgemeinen Rechte der Staatsbürger von 1867 (StGG 1867) das Eigentum im Sinn einer Institutsgarantie. „Das Eigentum ist unverletzlich. Eine Enteignung gegen den Willen des Eigentümers kann nur in den Fällen und in der Art eintreten, welche das Gesetz bestimmt.“ Und weiter: „Jede natürliche oder juristische Person hat das Recht auf Achtung ihres Eigentums. Niemanden darf sein Eigentum entzogen werden, es sei denn, dass das öffentliche Interesse es verlangt.“

Unserem Staat obliegt es daher, Maßnahmen gegen die schändliche Niedrigzinspolitik der EZB und für eine Geldwertstabilität der Sparguthaben zu ergreifen. Diese widersprächen auch nicht dem EU-Recht.

7. Warum sollten österreichische Steuerzahler private Sparguthaben subventionieren?

Bezüglich seiner Finanzierung sei nur darauf verwiesen, dass sich der österreichische Staat jährlich ungefähr sechs Milliarden Euro an Zinsen für die Schulden der öffentlichen Hand (Bund, Länder und Gemeinden) erspart, die bei einem Zinsniveau des Jahres 2007 angefallen wären. Und davon profitieren die Euro-Staaten auch derzeit, da die EZB die Leitzinsen nur sehr „schaumgebremst „ angehoben hat.

Auf ein weiteres eindrucksvolles Beispiel von „windfall“-Einnahmen, die der österreichische Staat den leidgeprüften privaten Sparern – zumindest teilweise – rückerstatten müsste, verweist Agenda Austria mit ihrer Schätzung, dass die galoppierende Inflation Mehreinnahmen in Milliardenhöhe aus Mehrwert-, Lohn- und Einkommensteuer in die Kassen des Staates spült.

Es ist daher nur recht und billig, wenn ein kleiner Teil dieser „windfall“-Gewinne (nicht mehr als zehn Prozent) an jene Bürger rückerstattet wird, deren Sparbücher durch die EZB geplündert wurden und weiterhin verstärkt geplündert werden.

8. Gibt es auch ausländische Vorbilder?

„Oui, bien sur!“: In Frankreich wird seit 1818 – nach den desaströsen Napoleonischen Kriegen – ein semistaatliches Sparbuch, über dessen Ersparnisse man jederzeit verfügen kann (keine Bindung), angeboten.

Die eingesammelten Gelder werden zum großen Teil zur Finanzierung des sozialen Wohnbaues verwendet.

Der Zinssatz wird halbjährlich nach einer komplizierten Formel errechnet und liegt immer etwas unter der Hälfte der jährlichen Inflationsrate.

Am 1. August 2022 wurde ein solcher von zwei Prozent festgelegt, der bis zum 1. Februar 2023 beibehalten wird. Bei einer gegebenen Inflationsrate von 5,6 Prozent (September 2022) in Frankreich sind dies fast 40 Prozent.

Ein weiteres gewichtiges Argument für einen allgemeinen „Energiepreisdeckel“ verweist auf Frankreich, wo dieser bereits im Vorjahr – und zwar für Strom und(!) Gas – eingerichtet und im heurigen Jahr fortgesetzt wurde.

Des Weiteren gewährt der französische Staat Tankrabatte von 30 Cent pro Liter auf Benzin und Diesel.

Experten vertreten daher die Ansicht, dass gerade diese Maßnahmen gewichtige Ursachen für die relativ niedrige Inflationsrate von 5,6 Prozent (September 2022) waren und immer noch sind, ungefähr halb so viel wie in Österreich.

Ein „Livret A“ kann von natürlichen Personen (Obergrenze: € 22.950,–) wie auch von Vereinen (Obergrenze: € 76.500,–) eröffnet werden.

Praktisch jeder Franzose (über 80 Prozent) ist Inhaber eines solchen Sparbuches. Das sind fast 55 Millionen Sparkonten. Durchschnittlich werden aber nicht mehr als € 5.000,– veranlagt. Ein Notgroschen eben!

9. Wieviel wird diese Rettungsmaßnahme kosten?

Es bestehen mehrere Verfahren die Kosten der geplanten Maßnahme zu schätzen. Viele Wege führen nämlich nach Rom.

Eines davon soll hierorts präsentiert werden. Nämlich jenes mit dem Bezug auf Frankreich: praktisch jeder Franzose besitzt ein Livret „A“ mit einer durchschnittlichen Einlage von € 5.000,-

Daraus ergäbe sich, eine maximale jährliche Zinssubvention von 300 Millionen Euro – bezogen auf einen Prozentpunkt. Bei vier Prozent abzugeltenden Realzinsen wären dies 1,2 Milliarden Euro. Allerdings nur bei einer maximalen Inanspruchnahme!

10. Warum darf in Österreich das Volk nicht entscheiden?

In der Schweiz – ungefähr gleiche Bevölkerungsgröße wie in Österreich – dürfen die Proponenten 18 Monate lang 100.000 Unterstützungserklärungen sammeln, damit daraufhin eine für die Regierung bindende Volksabstimmung eingeleitet wird.

In Österreich hingegen bedarf es ebenfalls 100.000 Unterstützungserklärungen, damit sich das österreichische Parlament mit der Materie – mit ungewissem Ausgang – überhaupt beschäftigt.

Erkennen Sie den Unterschied? In der Schweiz ist das Volk der Souverän, der letztlich die Entscheidungen trifft, währenddessen die Österreicher lediglich als Bittsteller fungieren.

Hinterlasse jetzt einen Kommentar